Dans son dernier rapport, l’association GSM affirme que c’est en Afrique qu’a transité 70 % de l’argent via mobile dans le monde en 2021. Un secteur qui aiguise les appétits.

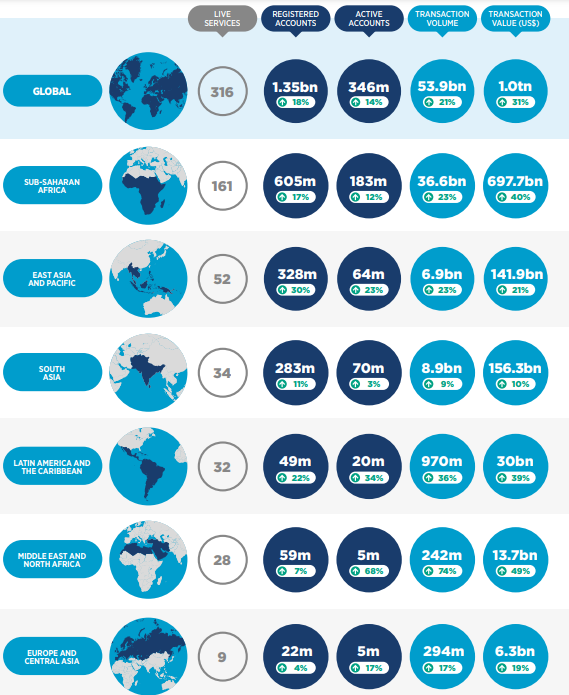

Mille milliards de dollars dans le monde, dont 697 milliards ont circulé en Afrique subsaharienne uniquement. L’industrie du mobile money domine le secteur bancaire en Afrique. Et les Africains – sans compter l’Afrique du Nord – comptent 183 millions de portefeuilles numériques en 2021, soit une augmentation de 12 % par rapport à l’année précédente.

Le rapport annuel de l’association GSM (GSMA), publié le 21 avril, met en lumière certaines spécificités de ce secteur qui domine la fintech en Afrique. De quoi aguicher les géants du secteur — Orange, MTN, Moov, Airtel, Vodafone… Dernier en date, le groupe américain Wave qui s’est vu octroyer la licence EME par la Banque centrale des Etats d’Afrique de l’Ouest (BCEAO) en avril.

Les montants exorbitants expliquent l’intérêt croissant pour les gouvernements africains de taxer les transferts électroniques d’argent, en l’occurrence le Cameroun et le Ghana. De même, si le transfert d’argent est aussi volumineux en Afrique, c’est car son utilisation dépasse son cadre traditionnel.

Le mobile money conquiert l’Afrique, jusqu’à quand ?

En effet, une grande partie des transferts d’argent mobile enregistrés en Afrique en 2021 concernent les transactions entre entreprises – business-to-business (B2B). Selon la responsable de l’inclusion financière auprès de GSMA, Ashley Olson Onyango, « les entreprises et les particuliers ont bénéficié de cette numérisation rapide des paiements, débloquant l’accès à davantage de produits et services, renforçant la résilience financière et créant des opportunités commerciales ».

Mais si, globalement, la valeur des transactions numériques d’argent en Afrique subsaharienne a connu une si forte augmentation (40 %), c’est surtout grâce aux transferts entre particuliers (P2P). Sur ce plan, la concurrence est rude entre les opérateurs. Le transfert d’argent est hautement taxé par la commission des facilitateurs, et les utilisateurs s’intéressent de plus en plus aux meilleures offres sur le marché.

Le secteur bancaire, quant à lui, subit de plein fouet l’expansion du mobile money en Afrique. Certaines banques françaises et britanniques ont exprimé leur souhait de prendre du retrait en Afrique. Paradoxalement, des banques africaines réalisent des chiffres enviables sur le continent, à l’instar du groupe gabonais BGFIBank, ou son homologue marocain Attijariwafa.

Lire : Pourquoi les banques européennes ne sont-elles plus intéressées par l’Afrique ?

Quoi qu’il en soit, si la montée en puissance du mobile money nuit surtout aux banques et aux caisses des Etats africains, elle dessert un climat propice à la réussite des petites ou moyennes entreprises (PME). Reste à savoir si les banques centrales ou les gouvernements ne taxeront pas davantage l’activité des opérateurs.

Les principaux chiffres du mobile money en Afrique (2021) | https://t.co/R4EZN6linx pic.twitter.com/86F81hrX1z

— Agence Ecofin (@agenceecofin) April 29, 2022

{kind=link}